明道推荐丨达里奥新书核心纪要:理解债务危机的形成

本文转载自微信公众号:点拾投资

微信ID:deepinsightapp

朱昂丨文

时间飞快,就在一年前我们看到了桥水达里奥的《原则》,并且写过一个详细的读后感。《原则》是过去几年对许多人影响最大的一本书。而就在前几天,达里奥新书《A Template For Understanding Big Debt Crises》也发布了英文版,中文版全书翻译应该会在明年年初推出。作者通读了此书前面关于债务周期的部分,并且将本书开头的40页内容翻译成简单的中文,让大家一睹而快,希望给大家带来帮助!

为什么要写这本书

我在2008年金融危机十周年之际,给大家提供我们对于全球债务问题的分析框架。桥水在2008年的金融危机依靠这套体系表现出色,未来也希望帮助对于债务危机可能性的减少以及如何在危机中做投资管理。

作为一个投资者,我的出发点会和大部分经济学家,政治家不同。因为我会在市场变化上下注,强迫我关注资产的相对价值以及资本的流动。作为一个全球宏观投资者,最大的痛苦是看错,最大的快乐是看对。今天给大家提供的现实案例都是教科书中没有的。

在我个人的生涯中,我经历了1966年到1971年货币体系(布雷顿森林体系)的崩溃,1970年的通胀泡沫以及1978到1982年的破灭,80年代的拉美通胀性衰退,日本80年代泡沫以及之后的破灭,2000年网络股泡沫崩溃,以及2008年的去杠杆。通过学习我了解五世纪罗马帝国的崩溃,1789年美国的债务重组,美国大萧条,德国的魏玛共和国,1930到1945年的二战导火索等。

通过对于大量的案例进行研究,我开始理解每一次债务危机背后的因果关系,也逐渐建立了一个基于债务周期、经济周期、商业周期的研究框架。同时我能发现这些债务危机有什么共同点,又有什么不同点,是什么导致了这些不同点。最终将这些案例整合在一起,我看到了一个更大的图片:这些债务问题有什么同样的驱动因素,许多事情只是在不断的重复发生。

最后,每个人都有自己不同的观点。我的观点只是代表自己,未必是正确的。我只是希望分享自己的一些研究而已。

如何看待信用和债务

信用就是赋予的购买力,这种购买力基于某一种约束会在未来偿还,偿还的部分就是债务。信用对于社会的发展是很好的,如果信用很低,没有钱,社会就发展不起来。在我很小的时候,我是不喜欢借钱的,就算我破产的时候也不愿意借钱。但是社会并非如此。如果一个社会的信用/债务增速很低,他对于经济的坏处和信用/债务增长过快是一样的。

总的来说,由于信用创造了购买力和债务,信用需求的多少基于借的钱是否使用足够有效,以产生支付债务的收入。如果效率是足够高,那么借款人和债务人都会受益。

我们举一个关于坏账的例子。如果一个政府项目的40%债务无法被支付。这些坏账等于大约20%的总贷款额,也就是坏账率是8%。假设债务是GDP的200%,也就是这笔坏账等于大约16%的GDP。如果最终这个债务让社会承担,然后用15年消化,那么大约每年是1%的GDP。这是可以接受的。如果这笔债务无法被时间摊平,那么对于社会就是难以接受的。这个例子说,一个坏账的下行风险,来自决策者能否将其通过时间来摊薄。从我研究的案例中发现,决策者能否这么做基于两点:1)这个债务是否存在于他们自己计价的货币;2)他们对于信用方和债务人是否有足够的影响力。

因为人性的问题,全球历史上极少数的国家是没有债务危机的。站在决策层的角度,他们都倾向于信贷宽松,这也是另一个债务危机发生的原因。

为什么债务危机都有周期性?我们用《大富翁》游戏来解释。在游戏一开始,你有许多现金和很少的土地。你会少持有现金,将现金转化成土地。当游戏进行到一定程度,你的土地盖了很多酒店和房子,你一旦走到盖了很多房子的土地,就要支付高昂的租金。如果你没有钱支付怎么办?那只能以低价卖掉土地来支付。在游戏的开始,土地为王,在游戏后期,现金为王。现在假设你可以在《大富翁》中获得银行的贷款来购买土地。那么你会借钱来购买土地,而把钱存在银行获取利息。通过银行带来的杠杆率,整个游戏的进程被加速了,这就更接近真正的经济运行情况。而在这个过程中,如果债务人没办法还钱,他会将银行一起拖累,导致双向破产,这时候经济也会开始收缩。

贷款带来了自我循环的向上周期,最终也会带来自我循环的向下周期。那些高度依赖于固定资产投资,房地产和基础建设的经济模式往往面临比较大的周期性特征。比如你花费1000万一年盖房子,等房子改完了你的支出变成了0。包括员工雇佣,建筑材料等。这也是新兴经济体的特征。

新兴经济体另一个特征是,一开始他们劳动力便宜,基础建设很差。之后他们的收入提高,劳动力成本提高,出口竞争优势下降,基础建设改善。许多都是如此,包括70年代的日本。

债务危机的形成简单来说就是借款人无法偿还他们的债务义务,导致给他们的放款人也无法向信用提供者偿还债务。政策制定者首先需要处理借款机构的问题。那些高杠杆率,面临大量债务问题的借款机构风险最大,也将对经济产生影响。通常来说,这些借款机构都是银行,当然也有其他包括保险公司,信托,券商等机构。

长期债务周期的问题主要是两种

1. 债务无法偿还。如果你预期借款者每年支付4%的利息,而最终他只能支付2%甚至更小。你需要做坏账准备。坏账减值在当期的影响会很大。(比如当年的50%)

2. 借款人信用等级的下降。即使债务问题短期解决了,借款人也不能像过去那样借到那么多钱了,这会产生巨大影响。

我学习了过去100年的债务危机案例后,发现其实许多债务危机虽然不可避免,但是其程度是可以控制的。那些对GDP影响超过3%的债务危机,其实政策制定者都是可以控制的。所以这些债务危机最大的风险是:1)决策者做了错误的决定;2)错误决定导致的结果让那些去帮助他们的人受到了伤害。

说了那么多,我想重申两点:1)对于政策决策者来说,以外币为形态的债务会比本币为形态的债务难解决的多;2)债务危机虽然能管理,但并不意味着大家就不会受到伤害。

决策者在面临债务问题时,有四个选择:1)紧缩;2)债务重组;3)央行印钞;4)财富再分配。

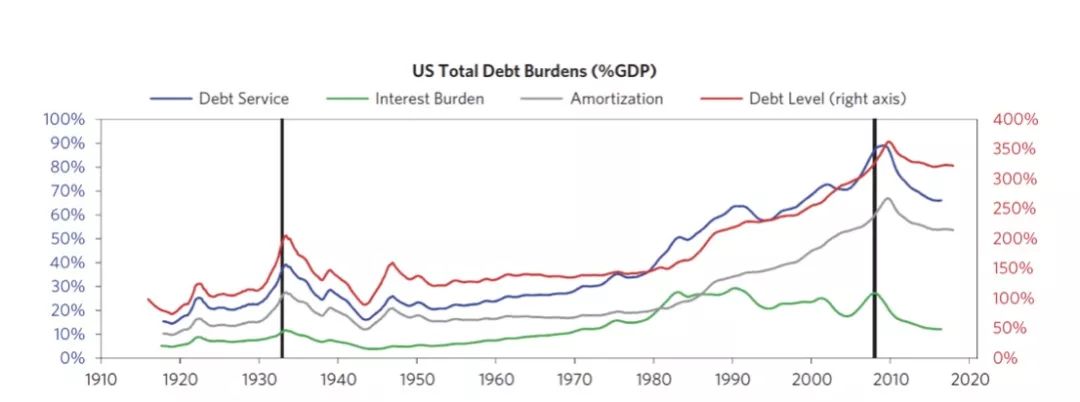

下面这张图是美国1910年以来的债务和债务上限。你会发现利息支付很平稳,而债务不断向上。所以债务成本的上升幅度没有债务上升的幅度那么大。这是因为美联储不断降低利率水平,维持债务融资的持续扩张,直到有一天他们什么都不能做了(利率降低到0)。当这一天来临时,去杠杆就开始了。

在一个短债务周期中,消费力受到了借款人和放款人提供流动性的意愿。如果流动性很宽松,经济就会增长。如果流动性并不那么宽松,经济就会衰退。流动性的开关掌握在央行手里。但在长期债务周期中,一定是债务上升速度比收入上升速度要快的,这是人性导致。大部分人是愿意承担更高风险,去借更多钱来消费,消费又推动了经济增长,又反过来借钱形成一种自我循环。一旦债务增长对应收入增长的上限达到,整个过程就会反转。资产价格暴跌,投资者恐慌,导致更多的资产抛售。由于一个人的支出是另一个人的收入,整个消费开始下降。,股票价格也会大跌,同时带来失业率的上升。长期债务问题会一直存在,无论是罗马帝国还是今天的美国,新兴市场国家,都经历过。

请记住金钱有两个功能:交易的媒介以及财富的保存。也正因为此,金钱服务两个主人:那些通过获取金钱来保障生活;以及通过金钱来保存财富价值。第一类人我们把他们叫做员工,工人。第二类人我们把他们叫做资本家,投资者。第一类人通过销售他们的时间赚钱,第二类人通过借钱给其他人赚钱(比如利息收入,股权收入,资产价值收入)。我们会看到,一个人的资产会成为另一个人的负债,这也推动着整个债务周期的运动。历史上看,主要有两类债券危机:

1. 通缩型衰退。在这种情况下政策制定者会将利率下调到0。但是无法再往下降利率了,这时候债务重组和紧缩还是登台。在这种情况下债务上限上升,因为收入下滑速度超过了债务重组速度。这种情况主要在债务大量是本地化货币的背景。

2. 通胀型衰退。主要在资本流动较大,债务以非本国货币的形式发生。当海外资本流入放缓,信用创造变成了紧缩。在一个通胀型去杠杆背景下,资本流出会抽干流动性,汇率贬值,通胀上升。

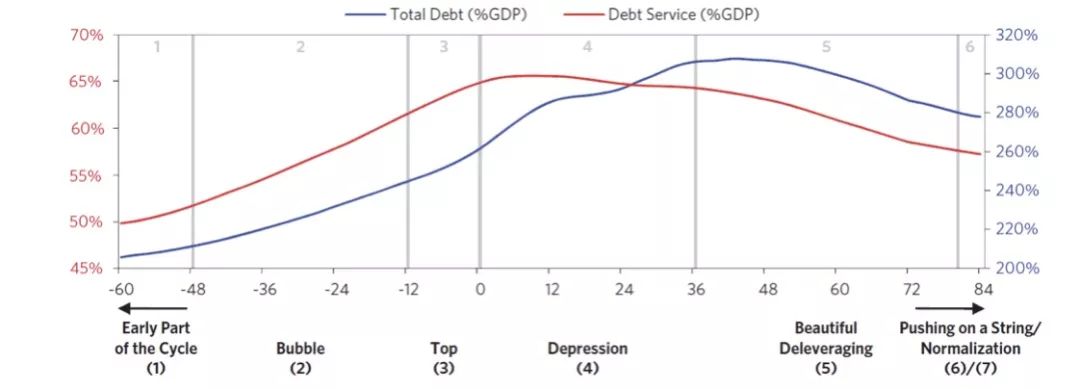

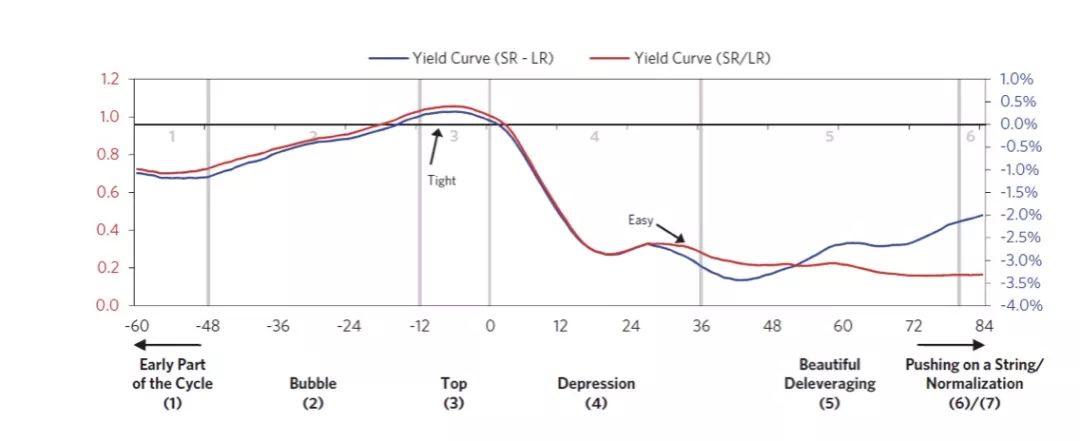

下面这张图展示了一个长期债务周期的七个部分。我们接下来会一个个和大家分析。

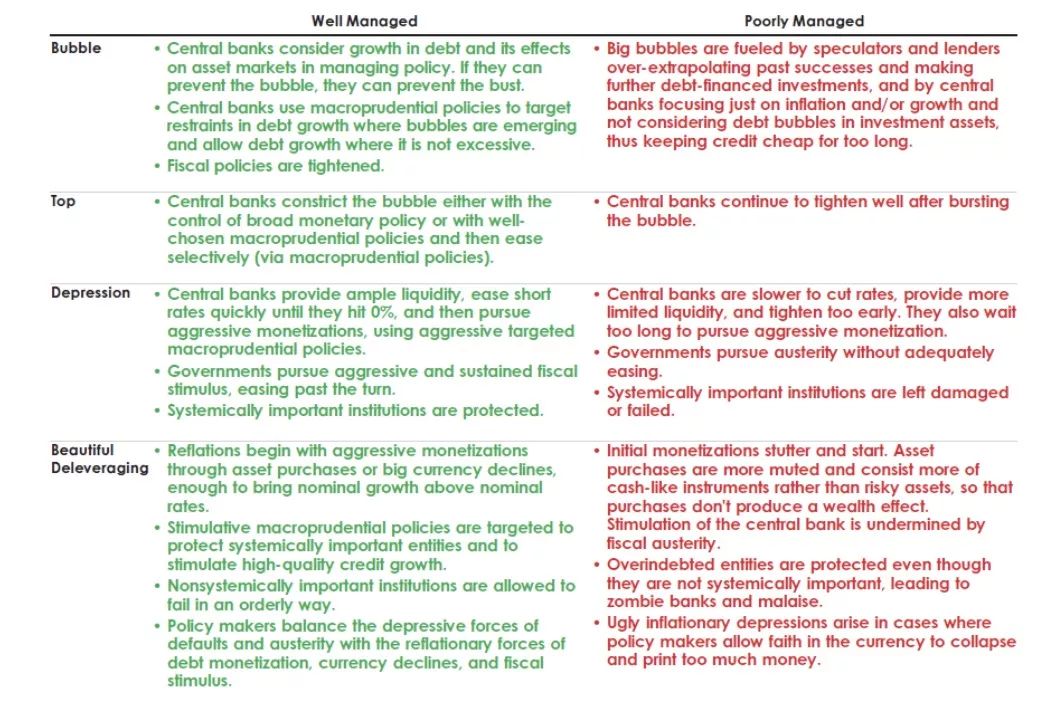

1)债务周期的早期。在债务周期的早期,债务增速并不比收入增速更快,因为当时的债务是用来创造快速的收入增速。比如借来的钱会用于投资企业的产品销售和推广。这时候资产负债表很健康,债务上限很低。债务增速,经济增速和通胀不高不低。这就是我们说的“Goldilocks”。

2)泡沫期。在泡沫初期,债务会增长的逼收入更快,并且提供强劲的资产回报。这时候收入,资产和个人身价的快速增长会形成一种自我循环。假设你年收入50000,净资产50000,但是你能每年借10000,一年的支出就可以达到60000,比你的收入还多。在这种情况下,支出加快,股票估值上升,资产价格上升,人们会越借越多。

在泡沫其中,央行会降低利率从而带来一轮资产价格的牛市,包括股票和房地产,经济基本面也在改善。在这个过程中,越来越多的投机者进入,银行降低贷款的门槛,大量的影子银行系统诞生。而这些投机者,放款人也赚到了大量的钱,从而继续鼓励投机。

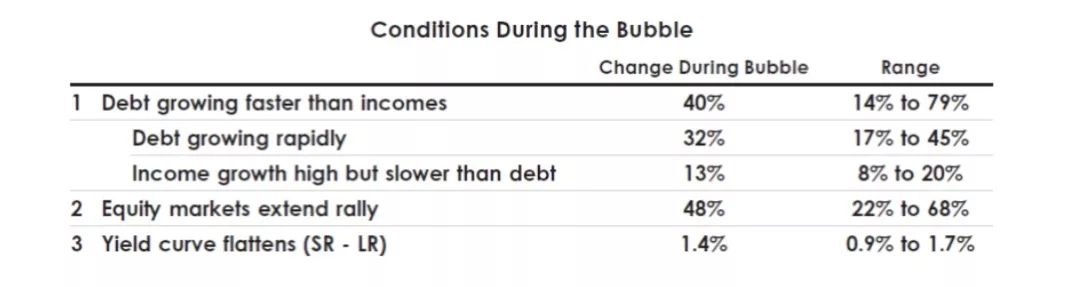

下面这张图是泡沫发生的一些条件。我们看到债务增长超过了收入增速,股票市场出现上涨,国债收益率下降。

有意思的是,货币政策在这个时候是帮助推动泡沫的。比如80年代的日本,以及1920和2000年的全球。这时候央行是不愿意收紧货币政策的。而且大部分央行是盯着通胀和增长的,不是盯着债务增长的。

那么判断一个泡沫有什么标准码?下面是我们对于过去几次泡沫研究后,列出的统一标准。这里面有7个标准:价格相对历史平均是不是过高,价格是不是包含了未来快速升值,购买是不是通过高杠杆完成的,购买者是不是在未来防止未来价格继续上涨做一些套期保值,是不是有新的参与者进入市场,是不是有全面牛市的情绪,收紧是不是会刺破泡沫。

3)顶部。当市场变得完美的时候,他们就不能变得更好,但是所有人都相信还会变得更好,这时候就是市场的顶部。虽然有很多因素会导致市场见顶,但一个最常见的就是央行开始收紧,加息。很多时候,也是泡沫导致了通胀,带来了加息。当资产价格开始下跌时,市场的财富效应转向负面,放款人开始担心收不回钱。这时候市场开始降低风险偏好,从高风险资产转向低风险资产。下面这张图我可能看到市场顶部的时候,收益率曲线的变化。在顶部向下的时候,财富效应先开始毁灭。许多人会忽视财富效应毁灭对于经济的影响,之后收入会出现下降。

4)衰退。在大部分衰退中,货币政策依然有效。这时候可以通过不断降息来挽救衰退。这样财富效应会逐渐转正,经济也会刺激,债务问题会得到缓解。但是大萧条中不可能发生这种情况。因为当时的利率水平已经到了最低点。汇率会出现大幅度的贬值。这种情况在1930到1932年,2008到2009年的美国都发生过。我们看到2008年美联储一直降低,但没有用处。

当大萧条来临时,债务出现违约和重组,特别是加杠杆的放款人,这一切如同一场雪崩。假设你拥有10万美元的债务,你认为可以交换等值的10万美元现金,或者相同价值的商品。然而当金融资产对应现金的比例太高,当许多人都要把金融资产换成现金的时候,这时候是没有流动性的。央行必须再次印钞,否则就会出现大量的违约。

许多人认为大萧条是人的心理作用,一种内心的风险偏好降低,从高风险资产转移到低风险资产。这种想法是错误的。大萧条本质还是信贷和债务的供需关系不平衡导致。大萧条的重要影响就是财富。许多人认为的财富,不过是对方的某种承诺,今天这种曾诺无法遵守了。由于许多人是加了杠杆的,那么其财富消灭30%以上都是很正常的。

事实上在大萧条中,资本家/投资者会经历严重的财富缩水,因为他们投资组合会崩溃(股票价格跌幅在50%左右)。他们的收入会下滑,而他们常常会面临更高的税率。在这种情况下,他们会变得极度的防御思维。通常情况下甚至会选择将资产转移到海外,来躲避高税率,寻找安全的流动性,以及和信用体系不相关的投资。

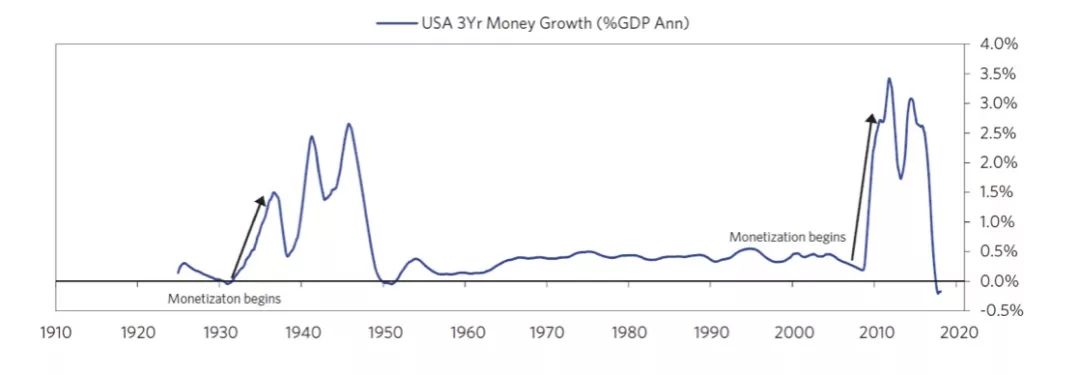

如何管理经济萧条?前面我们提过,管理层有四个选择:紧缩,债务重组,债务货币化或者印钞,财富再分配。每一个选择对于经济的影响都不同,关键是如何把这些选择做好。很多时候,管理层会做出错误的选择。在一开始政府是不愿意出手的,这将导致经济萧条更加严重。2008年美国金融危机,政府出手很快,导致经济萧条时间很短。但是1930年美国大萧条和80年代日本失落的十年,政府出手很慢,导致了很长时间的萧条。从具体案例的角度看,我们看到下图美国政府在1930年大萧条印钞程度和2008年印钞程度。明显2008年以更快的速度向市场注入流动性,吸取了1930年的教训。

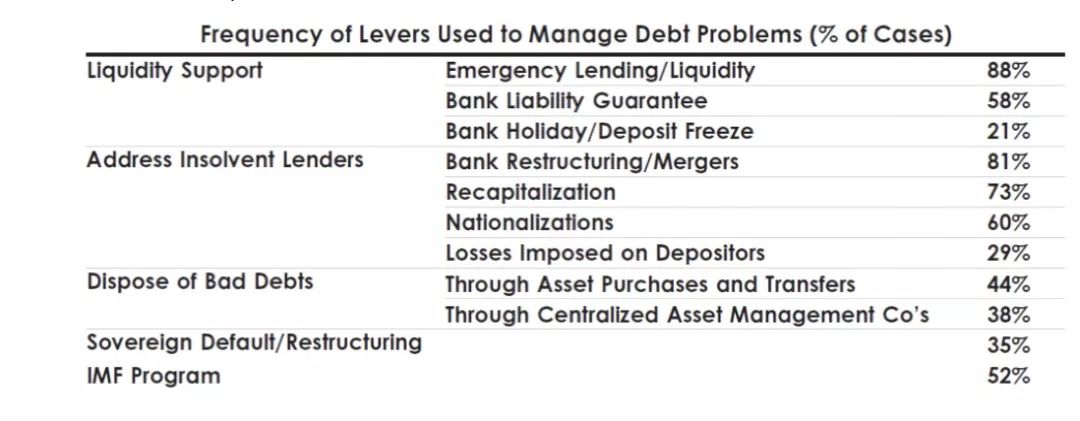

关于债务重组,我们也会看到有几种做法。一种是提供流动性,包括银行流动性,紧急借贷。一种是解决放款人的债务问题,包括债务的重组,重新资产化,债务国有化。一种是如何剥离掉债务,包括成立资产管理公司来吸收这些债务(中国在90年代曾经成立四大资产管理公司来吸收银行的坏账)。最后一种是主权违约和重组。下面这张图我们看到在48个案例中,这些做法和工具的使用比例。最常用的还是流动性管理工具,提供紧急贷款和流动性。债务重组合并,债务的国有化也是被经常用到的。我们在2008年金融危机看到美国银行的国有化,其实也是一种常见的做法。

我们认为在债务泡沫,资产价格顶部,去杠杆和经济衰退中,管理层都有不可推卸的责任。好的管理和差的管理差别很大。在泡沫阶段,好的管理会将债务增长作为目标,财政政策开始收紧,来管理债务的泡沫。坏的管理会被市场投资者驱动,管理层仅仅看到通胀和经济增长,导致流动性长期以很便宜的价格出现。在债务周期顶部的时候,好的管理通过货币政策,微观流动性操作来缓和泡沫的顶部。而糟糕的管理就是不断收紧收紧再收紧,刺破泡沫。在经济萧条中,好的管理是杨浩提供足够多的流动性,推动充裕的流动性,将短期利率迅速降低到0%。而糟糕的管理是缓慢降低,提供有限的流动性,过早的收紧。在去杠杆阶段,好的管理会快速的货币化,资产的收购以及货币的贬值,将名义增速带动利率水平之上。而糟糕的管理则是几乎没有资产的收购,并没有基于财富效应做任何的动作。

在货币政策方面,我认为主要有三种货币政策。1)利率驱动的货币政策。这种政策效果最好,对于经济的影响最大。当央行降息周期,他们在刺激经济,带来财富增长,驱动需求。当然利率下降的幅度是有限的,现在到了0利率就下不去了。于是他们开始追求第二种政策;2)量化宽松政策。主要是通过影响投资者的行为,购买金融资产,主要是对于投资者和存款人有影响的债务资产。政府通过购买短期债券来影响投资者行为。这种政策的有效性不如利率政策。但是在风险溢价很高的时候,这时候会比较好。之后风险溢价下滑,投资者购买资产的动力也会下滑;3)直接将钱交给存款人和投资者手里,让他们来消费。由于有钱人花钱动力没有穷人那么强,这时候将钱交给没有钱的人,让他们花钱来刺激经济。这种情况在许多案例中都发生过,类似于消费券的发放。

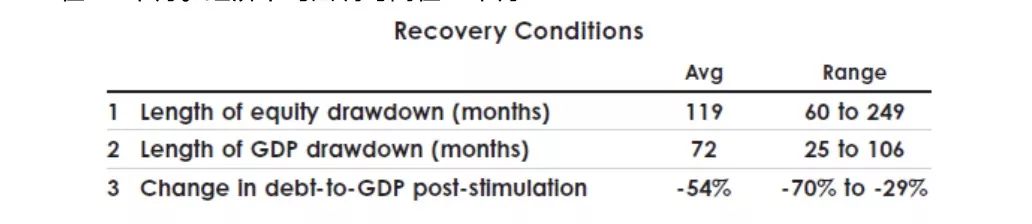

最后一点,我们看看整个债务危机中,从经济萧条到恢复正常需要花多少时间。历史上看,通常需要5到10年的时间,让经济恢复到前期高点。而对于股票来说,需要更长的时间,差不多10年时间,让股票价格回到前期的高点。下面是我们研究案例中平均股票回调时间在119个月。经济平均回调时间在72个月!